Reducir rechazos y reprocesos en dispersión de pagos

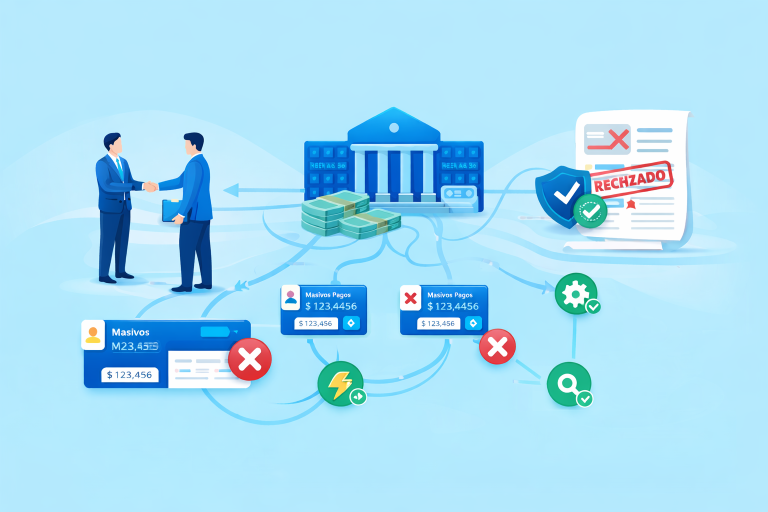

En operaciones de pagos masivos, los rechazos no son solo un problema técnico: son un síntoma de desalineación estructural entre datos, validaciones y ejecución operativa. Cada transacción fallida implica reprocesos, costos adicionales, desgaste operativo y, en muchos casos, impacto directo en la experiencia del usuario final.

Para equipos financieros que gestionan grandes volúmenes de dispersión —ya sea a proveedores, colaboradores o clientes—, entender cómo reducir rechazos en pagos masivos se vuelve una prioridad estratégica, no operativa. No se trata únicamente de “evitar errores”, sino de construir una arquitectura de pagos que funcione con previsibilidad, control y trazabilidad desde el origen.

Este artículo aborda los principales factores que explican los rechazos y cómo rediseñar el proceso para operar con mayor eficiencia y menor exposición a fallas.

¿Por qué ocurren los rechazos en pagos masivos?

Los rechazos en la dispersión de pagos rara vez responden a una única causa. En la mayoría de los casos, son el resultado de múltiples fallas acumuladas en el flujo operativo.

Datos incompletos o inconsistentes

Uno de los principales puntos de falla es la calidad de la información:

- Cuentas bancarias inválidas o mal formateadas

- Datos incompletos del beneficiario

- Errores en códigos interbancarios

Cuando los datos no están validados desde el origen, el rechazo es inevitable.

Falta de validaciones previas

En muchos modelos tradicionales, las validaciones ocurren después de ejecutar el pago, no antes. Esto genera un ciclo reactivo donde el error se detecta tarde y obliga a reprocesar.

Sin un sistema de validación previa, la operación depende del ensayo y error.

Dependencia de archivos y procesos manuales

El uso de archivos planos o cargas manuales incrementa el riesgo de errores:

- Versiones desactualizadas

- Duplicidad de registros

- Modificaciones no controladas

Este modelo limita la trazabilidad y dificulta la identificación de fallas.

Baja trazabilidad del estado de la transacción

Cuando no existe visibilidad clara del estado de cada pago, el equipo financiero pierde control sobre:

- qué pagos fueron exitosos

- cuáles están pendientes

- cuáles fallaron y por qué

Esto incrementa el tiempo de respuesta y dificulta la gestión de incidencias.

Cómo reducir rechazos en pagos masivos desde la arquitectura

Reducir rechazos no se resuelve con controles aislados. Requiere rediseñar el flujo de pagos desde una lógica estructural.

- Validación de datos en origen

El primer punto de control debe estar antes de ejecutar cualquier pago.

Implementar validaciones como:

- Verificación de formato de cuentas

- Validación de códigos bancarios

- Consistencia entre beneficiario y cuenta

Esto reduce significativamente los errores antes de que ingresen al sistema de pagos.

- Estandarización del flujo de información

Eliminar la dependencia de archivos es clave para reducir variabilidad.

Un flujo estructurado permite:

- Integración directa con sistemas internos (ERP, backoffice)

- Reducción de manipulación manual

- Mayor control sobre la información

Cuando los datos fluyen de forma automatizada, el margen de error disminuye.

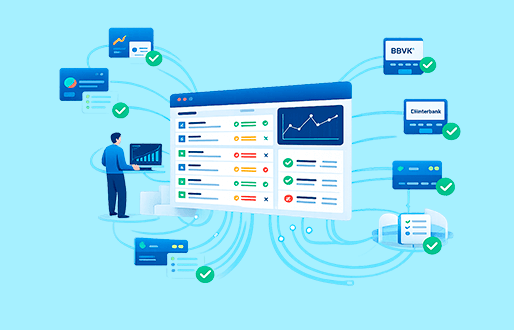

- Gestión de estados y trazabilidad en tiempo real

Una arquitectura moderna de pagos debe permitir visualizar cada transacción en su ciclo completo:

- Creado

- En proceso

- Confirmado

- Rechazado

Esta trazabilidad permite actuar rápidamente sobre fallas y evitar acumulación de errores.

- Lógica de reprocesos automatizados

No todos los rechazos requieren intervención manual.

Un sistema robusto permite:

- Reintentos automáticos bajo condiciones específicas

- Corrección de errores simples sin intervención humana

- Clasificación de rechazos según causa

Esto reduce la carga operativa y acelera la resolución.

- Integración directa con entidades financieras

Las integraciones fragmentadas o indirectas aumentan la probabilidad de errores.

Un modelo eficiente debe:

- Centralizar la conexión con múltiples bancos

- Reducir intermediarios

- Asegurar tiempos de respuesta consistentes

Esto mejora la confiabilidad del proceso de dispersión.

Impacto financiero de reducir rechazos y reprocesos

Optimizar la dispersión de pagos no solo mejora la operación. Tiene un impacto directo en indicadores clave del negocio.

Reducción de costos operativos

Menos reprocesos implica:

- menor carga administrativa

- menor uso de recursos

- mayor eficiencia del equipo financiero

Mejora en la experiencia del usuario

Pagos fallidos afectan la percepción de la empresa, especialmente en contextos como:

- pagos a proveedores

- desembolsos a clientes

- pagos de incentivos o comisiones

Reducir rechazos mejora la confianza y la relación con stakeholders.

Mayor control financiero

Con visibilidad en tiempo real, el área financiera puede:

- anticipar desviaciones

- identificar patrones de error

- tomar decisiones con información confiable

Escalabilidad operativa

Un proceso optimizado permite manejar mayores volúmenes de pagos sin incrementar proporcionalmente la carga operativa.

Esto es clave para empresas en crecimiento o con operaciones multi-país.

De la ejecución reactiva a la gestión estructurada de pagos

En muchas organizaciones, la dispersión de pagos sigue operando bajo un modelo reactivo: se ejecuta, se espera, se corrige. Este enfoque no es sostenible en entornos de alta transaccionalidad.

Reducir rechazos en pagos masivos implica migrar hacia un modelo donde:

- los errores se previenen antes de ejecutarse

- la información fluye de forma estructurada

- la trazabilidad es completa y en tiempo real

En este contexto, soluciones especializadas como Kashio permiten orquestar la dispersión de pagos con validaciones en origen, gestión de estados y control centralizado, transformando un proceso operativo en una capacidad estratégica del área financiera.

Entender cómo reducir rechazos en pagos masivos no es una cuestión táctica, sino estructural. Las organizaciones que logran minimizar errores no son las que corrigen más rápido, sino las que diseñan mejor su arquitectura de pagos.

Implementar validaciones en origen, estandarizar flujos, asegurar trazabilidad y automatizar reprocesos permite operar con mayor eficiencia, reducir costos y mejorar la calidad del servicio financiero.

Para equipos financieros que buscan escalar con control y previsibilidad, optimizar la dispersión de pagos es un paso necesario hacia una operación más madura, confiable y sostenible.